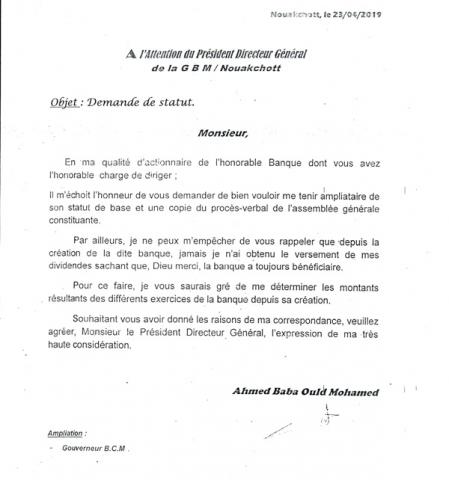

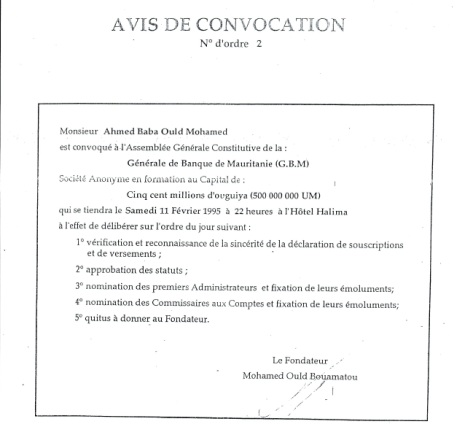

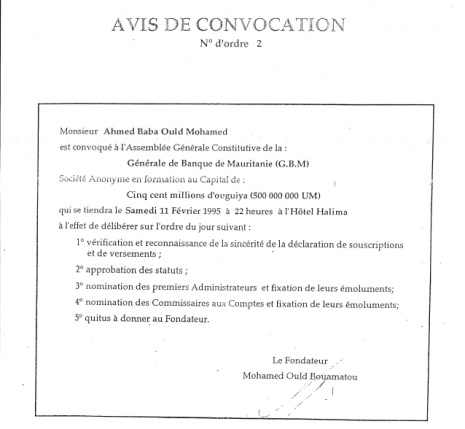

.jpg)

.gif)

منذ بعض الوقت قامت المؤسسة العامة لبنوك موريتانيا (G.B.M.)، عن طريق بعض وسائل الإعلام بنشر بعض التلفيقات في حق والدي و ضدي أنا أيضا حيث عرضتنا لحملة شعبية واسعة من قبل البعض بخصوص دين تزعم أنها مدينون لها به.

إن هذه العبارات المنافية للأعراف و التي تعتبر تشهيرا و تهورا في حقنا قد أثرت في نفوسنا لأنها لا أساس لها و ذات مضاعفات.

فهذه الأوصاف المبالغة في التهجم قد جعلت منا مزورين و كائنات بدون روح و بدون ثقافة أو مبادئ أو قيم و لا تناسب مصرفا محترما كما تدعي حيال زبائنها، خصوصا من هو صاحب أسهم فيها.

هذه الوضعية تتطلب مني، أنا موقع هذه الوثيقة، الرد التالي:

الواقع أن هذه الحالة بعينها تتعلق بدين تحملته الشركة المغفلة EMNI التي لها شخصية معنوية مختلفة عن شخصي المادي و كذا شخص والدي، و ذلك في شكل دين توثيقي لاستيراد بعض السلع الأساسية (الزيت).

أنه و طبقا للإجراءات المعمول بها في المصارف فعند فتح دين توثيقي، يقوم المصرف بتسديد مورد أجنبي، يحتفظ لنفسه بالوثيقة، فعند وصول البضاعة إلى ميناء الوجهة، يشعر به البنك الزبون، و الذي من أجل سحب بضاعته، عليه تقديم الوثائق التي لا يسلمها عادة المصرف الذي فُتح فيه هذا الدين التوثيقي إلا عند ما يكون قد سدد المبلغ المحدد في القرض التوثيقي.

السؤال الذي يطرح نفسه هنا و الذي تجاهله المصرف ، إما قصدا أو كطريقة للتستر على الإجابة، هو كيف تمكنت الشركة من سحب السلعة، مع أن مسطرة البنك و الطريقة المتعارف عليها في القرض التوثيقي هي تسليم الوثائق بعد تسديد المبلغ؟

هنا من الواضح أن المصرف يظهر عدم أهلية و جهل بالقواعد التجارية التي من المفترض أنه يعرفها، و كما يقول المثل " لا يمكن لأحد أن يستفيد من ظرف أوجده بنفسه ".

من جهة أخرى، فإن مصرفنا المحترم و الذي أنا صاحب أسهم فيه، اعتبر أن والدي و أنا قد ضمنا هذا الدين التوثيقي في شكل دين لـ EMNI.

أود التذكير في الوثيقة الحالية أن ذلك لا أساس له، و الدليل على ذلك الحكم رقم 23 /2018 بتاريخ 28 /03 /2018 الذي أصدرته المحكمة التجارية بنواكشوط و الذي اعتبر أن والدي و أنا لم نضمنا أي دين، و قد برأنا من أي ادعاء بهذا الخصوص. فإدانة EMNI بوصفها شركة مغفلة، أي ذات شخصية معنوية، يختلف عن إدانتنا نحن كشخصين ماديين؛ يتعين على المصرف التوجه إلى الشركة، لأن لها أملاكها الخاصة بها و أصحاب الأسهم الخاصة بها ليسوا مسؤولين إلا في إطار الأسهم التي لم يبيعوها لحد الآن لأطراف أخرى. مرة أخرى، من الواضح أن تسرع المصرف في مسطرة فتح قرض لم يأخذ الاحتياطات المطلوبة طبقا للقوانين المصرفية المعمول بها الآن في البلد و التي هي في أغلبها قوانين غير منصفة في مجال استرجاع الديون المصرفية من ضامنيها.

و بالجملة، فإن كل ما قيل بخصوصنا ليس سوى لغط لا يستقيم أمام التحليل و تبين الوثيقة الحالية مدى هشاشة الأدلة التي اعتمد عليها المصرف لتدمير صورتنا.

أؤكد كذلك أن أوضح أننا لم نلجأ أبدا إلى استغلال النفوذ أو إلى المناورات المغشوشة للتهرب من مسؤولياتنا.

لقد حرصت على توضيح ذلك للتاريخ و للأجيال القادمة.

أحمد باب ولد ديه، الملقب الشاش

.jpg)